2012.12.17

プラスチック処理促進協会講演会(2012年12月講演) 「岐路に立つ中国プラスチックリサイクル業界」

日本のプラスチックリサイクルに大きな影響を与えている中国のリサイクル業界の実態やその政策を知ろうと、 2009年2月に中国プラスチック工業会リサイクル委員会常務副会長の孫自強氏による講演会「中国におけるプラスチックリサイクルの現状」を開催し、 将来展望や今後の日中プラスチック再生業界の関係についての提案も含むお話を伺いました。今回はその第2弾として、 「岐路に立つ中国プラスチックリサイクル業界」と題し、激動の中国におけるプラスチックリサイクル業界の、 その後の変化や管理規制などについて、孫自強氏に再びご講演いただきました。以下はその講演要旨です。

孫 自強氏 プロフィール

上海市に1998年、亜星(太倉)再生資源開発有限公司を設立。2002年、江蘇省太倉市にプラスチックリサイクル専門工場を建設。 日本からPP(ポリプロピレン)、PE(ポリエチレン)などの廃プラスチック原料を輸入し、前処理から、ペレット製造、製品化までの一貫生産を行う。 2005年より中国プラスチック工業会リサイクル委員会常務副会長。

1.経営環境の激変を強いられる中国プラスチックリサイクル業界 <鈍化した再生プラスチック原料の市況>

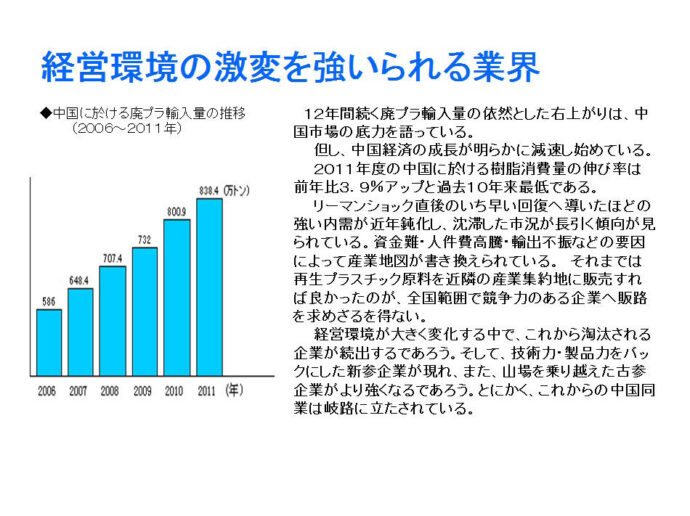

中国における廃プラスチック輸入量は、2000年以降、12年間連続して右肩上がりで伸び続けています。 特に2010年から2012年までの3年間は800万トンを超えており、これは中国市場の底力を物語っています。 しかし、中国経済は明らかに減速し始め、2011年度の中国における樹脂消費量の伸び率は前年比3.9%アップと、過去10年来で最低の上昇となりました。

今後の輸入量はどうなるかは不確定ですが、日本をはじめ世界的に不景気であり、廃プラスチックの発生量は落ちるのではないかと考えられます。

2008年10月の国慶節の連休明けに、リーマンショックによって、廃プラスチック原料の相場が半値ぐらいに下がり、 一時的にプラスチックリサイクル業界もショック状態に入りました。 しかし、2009年の旧正月明けに、いち早く回復し、9月には第2のピーク(第1のピークはリーマンショック直前の2008年9月)を迎えて、 2010年の前半まで、その回復傾向が続きました。背景には、やはり中国の力強い内需があります。

従来、我々のプラスチックリサイクル業者は、 再生プラスチック原料を100~150キロ圏内の近隣の産業集約地(成形業者が集まっている「専業の町」)に販売すれば良かったのですが、 2010年の9月ごろから再生プラスチック原料の相場が下がり始め、10月の国慶節が過ぎても回復が見られません。 その傾向は、2012年現在まで継続し、10月を過ぎても状況は変わりません。 強かった内需が近年鈍化しつつあり、再生プラスチック原料の沈滞した市況が続いています。

この2年間、再生プラスチック原料の相場は活気がなく、閑散期が長引いているので、我々は、近場の地場産業に頼らず、 遠方まで商圏を拡大し、従来とは異なった全国規模の販売体制で臨むようになっています。

再生プラスチック原料の中でもPPフィルムは重要品です。当社の場合は、月に400~500トンほどの再生ペレットを作り、 以前は、特に営業努力をしなくても、簡単に周辺地域に販売することができました。しかし、この2年間、販売量が鈍化し続け、 現在の生産量は150トンほどに減少しています。もう一つPS(ポリスチレン)の発砲スチロールのインゴットも、 従来は取り合いの人気商品で、月に400~500トン作っていましたが、現在は100トン程度で、 すぐに売れるような状況ではなくなっていますが、HIPS(耐衝撃性ポリスチレン)のコンパウンドを作る会社なら、まだ需要があります。

このように、不景気が長引き、資金難・人件費高騰・輸出不振等々の経営環境が大きく変化する中で、中国のプラスチックリサイクル業界は岐路に立たされています。

経営環境の激変を強いられる業界

<再生プラスチック原料の相場が鈍化した主な要因>

再生プラスチック原料の相場が鈍化した主な要因として、まず、「輸出不振の影響」が挙げられます。 中国は輸出依存体質が大きく、輸出に40%ほど依存しています。しかし、2008年のリーマンショックを境に輸出は減少しています。 そして、2011年度の中国のプラスチック製品輸出量は、前年比10.8%減少しました。

その他に輸出不振の影響に関連して、次のような不安定要素が存在します。

・戦争と内戦に巻き込まれる国々の貿易リスク。

・多発するダンピング騒動などの貿易摩擦(中国は発生頻度が多い)。

・労務費上昇等の経営コストアップによる輸出価格の競争力低下。

紡績関連人件費(月額)を比較すると、中国の1人当たり300ユーロに対し、バングラディシュ80ユーロ、ベトナム120ユーロと、中国の半分以下です。 中国では、PETボトルのフレークは、再生繊維にしていくのがメインなので、紡績関連の人件費はPETリサイクルに大きく影響します。

このような状況下で、各国企業は中国への進出をやめ、東南アジアへシフトしています。さらに、中国のローカル企業でさえ、海外に移行する会社も出始めています。

中国における人件費は、私の経験からもこの10年で5倍ほど上がっており、毎年15%アップしているという説もあるほどです。 人件費の高騰に対応するため、当社でも人手に頼っていた廃プラスチックの選別工程を、機械による自動化にシフトして、生産効率を上げるように努めています。

二つ目は、「PET再生繊維製造業の衰退」があります。

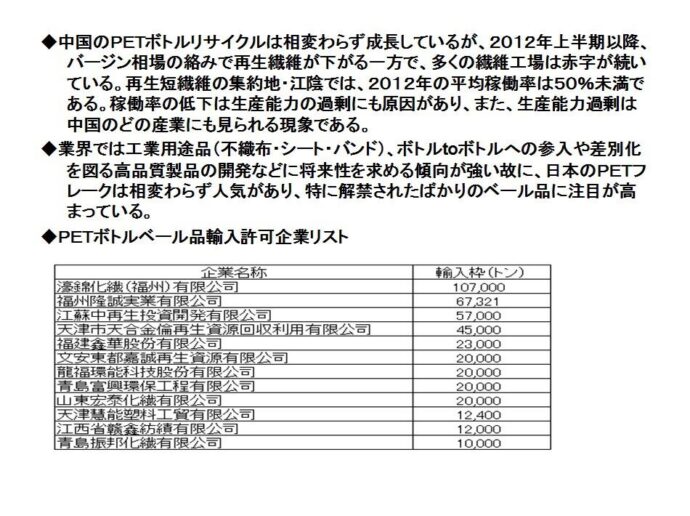

中国のPETボトルリサイクルは相変わらず成長していますが、2012年上半期以降、バージン相場絡みで、 再生繊維は下がる一方となり、多くの繊維工場は赤字が続いています。中国最大の再生短繊維産業集約地である江陰では、 2012年の平均稼働率は50%未満で、衰退の傾向が現れています。ただし、稼働率の低下は、生産能力過剰も一因で、中国では各業界でよくある現象です。

現在は、PET再生原料の用途は、繊維が60%と圧倒的ですが、今後はこの比率を変えて、工業用途の不織布やシート、PETのマットなど、 工業用途の製品を増やしていかなければなりません。また、今実施している会社は1社しかありませんが、 ボトルtoボトルへの参入といった差別化を図る高品質製品の開発が将来のための一つの傾向ではないかと思っています。

さらに、日本のPETフレークは人気があり、ベール品にも注目が高まっています。

ベール品については3年前に、解禁するという話があり、今年になってやっと輸入許可のライセンスが12社に下りた状態です。 高品質な商品を扱っている会社を中心に、ベール品に関心は高まっていますが、PET需要が減少し、市況が良くないため、 各社はベール品を集めるより、経営不振の立て直しに苦慮している状況です。

また、中国で再生プラスチック原料の需要が高いのは、人口の多い中国の激しい過当競争があり、少しでも安い製品を作らなければ生き残れないからです。

PET再生繊維製造業の困難

<廃プラスチックの国内回収システムの現状>

我々のプラスチックリサイクル業界が直面している問題の中で、もう一つ大きな問題が、廃プラスチックの国内回収システムの立ち遅れです。 国内でプラスチックを回収し、リサイクルしている団体も数多くあり、40万人が関わっているともいわれています。 規模の小さい個人経営や自営業者がほとんどで、環境悪化につながる温床にもなっています。 中国プラスチック協会の発表では、国内回収のプラスチック量は1,200万トンといわれていますが、 回収から、移動、保管、洗浄、粉砕、ペレット製造という流れがまったく管理されていません。

広東省佛山市の佛山や順徳などの廃プラ加工集約地に続き、国内回収に当たる零細廃プラ加工業者に対し、 相次いで強制閉鎖させられており、この動きは全国各地に広がっています。

国内回収システムの立ち上げに不可欠な許認可制度などの法的整備がかなり立ち遅れているため、国内回収業者に対する規制が一向に進んでいません。

しかし、国内回収と輸入リサイクルと二重構造になっていますが、国内リサイクル業界と輸入リサイクル業界を全く分けることは不可能ですし、 あり得ません。政府は、輸入した廃プラを、ライセンスを持たない国内業者へ転売することを警戒していますが、往々にして転売は行われていますし、 業界の常識になっています。リサイクル企業の税率が同じであれば、輸入業者が国内業者に売る必要はなくなると考え、政府へも提言しています。

2.中国プラスチックリサイクル業界の行方 <中央政府の対策及びモデル例>

中央政府は、零細廃プラスチック加工業者の管理と環境対策として、再生資源工業団地モデルを建設したり、企画したりしています。 また、リサイクル製品までの一貫生産や技術向上を目指すことを推奨しています。これらの例を三つ挙げます。

■再生資源工業団地モデル(無害化)

再生資源工業団地モデルは、中央政府が、零細廃プラ加工業者の管理対策として推奨、計画しています。 工業団地内で環境対策も集中管理していく計画で、全国各地の行政が推進していますが、進出コストが高く、 現実には大企業の進出が目立ち、零細廃プラ業者は参入できません。 また、昔からプラスチックリサイクル業者が集約している地域がいくつもあり、広東省の順徳は世界的にも有名ですが、 そういう集約地で工業団地の予定がないのか理由がよく分かりません。 さらに、国内の廃プラスチックの発生元から工業団地に集めていくシステムが確立していないという大きな問題もあります。

■製品までの一貫生産モデル(製品化)

中国には「廃物を宝に変えていく」ということわざがあり、政府は、リサイクルだけではなく、製品化までの一貫生産を推奨しています。

リサイクル製品まで作ることは、リサイクル業者にとって、技術開発が難しいし、製品の販売ルートも持っていません。 しかし、なんとか製品まで作ろうと努力している企業は多いものの、実際に実現化するのは困難です。 製品メーカーがリサイクル業へ参入するほうが現実的であると考えます。

例として、上海英科框業という中国最大の額縁メーカーがあります。この会社は、 国内外で集めた廃棄発砲PS(ポリスチレン/スチロール樹脂)で、各種額縁を製造し、国内外で販売しています。

■技術型企業モデル(技術向上)

コンパウンド加工をやっている会社は、規模はまちまちですが数多くあります。金発は、中国でも規模が大きいコンパウンド加工の会社です。 バージン原料がメインですが、プラスチックの再生原料も使っています。

広州にある、広州広鋼MBA塑料新技術という会社は、 アメリカのMBA社の技術を導入して家電製品の解体で発生した混合プラスチックを自動ラインで分離してABS(アクリロニトリルブタジエンスチレン樹脂)、 HIPS、PP再生ペレットを作っています。

両社のように、一般的なプラスチックリサイクル業者と、一味違った技術を持っていることが、政府に期待されています。 技術向上は、プラスチックリサイクル業界のこれからの生き残りをかけて取り組むべき大きな課題です。

<これからの方向性>

経営環境が悪化している中で、中国のプラスチックリサイクル業界は、どういった方向に向かっていくのか今後の方向性を考えていきます。方向性は二つあります。

まず、一つ目は「環境対策」です。環境対策にきちんと取り組むかどうかが、会社が生き残れるかどうかの分岐点になります。

二つ目は「技術向上」による高付加価値化です。人件費が高くなっているので、技術を進化させ、設備や生産効率も高めていく必要があります。 粉砕や洗浄といった単純作業のリサイクルではなく、何か一つでも技術を確立して、製品化に取り組み、社会に認知されるようにしないと企業は存続できません。

経営環境の変化で、大きな困難がありますが、乗り越えられる企業が、これからも強くなっていくと思います。

私が信じていることが二つあります。まず、中国でプラスチックの再生原料に対する堅実な需要が間違いなくあるということです。 まだまだ我々の業界を支えてくれる一番大きな要因だと思います。正確なデータではありませんが、去年、中国で作られ、 消費されたプラスチック製品が6千万トンといわれています。中国で売買されたプラスチック再生原料は2千万トン。 要するに3分の1がプラスチック再生原料を使っています。 中国は、他の国と違って、拡大していくプラスチック加工業という産業の中で、再生原料に対する需要がかなり多くあります。

次に、経営環境が変わったり、政府の法規制などが変化したり、不安定要因も多いですが、 中国プラスチックリサイクル業界の会社がどうしていくべきか、道はどこにあるか、不透明ながらも、 目標を正しく目指せれば、道は必ずあると信じています。その目標は、先ほども述べたように、 環境対策をきちんととること、また、変化する経営コストに合せるように生産技術を進化させ、生産効率を上げ、 付加価値の高い製品を製造すること、そういったことにきちんと取り組むことです。 それはどこの国で行うにしても同様だと考えています。王道を歩けば、必ず道があると確信します。

- 学習支援サイト